AI互连技术瓶颈

导波射频 (Guided RF) 的颠覆性机遇

1.0 核心投资论点:AI规模化扩展催生的结构性瓶颈与数十亿美元机遇

随着人工智能(AI)计算规模以前所未有的速度扩张,物理互连层——即连接数千个GPU的“神经系统”——正迅速演变为一个关键的性能瓶颈。这一瓶颈不仅是一个技术挑战,更代表着一个即将被颠覆且价值数十亿美元的市场。现有解决方案在功耗、成本、体积和可靠性之间存在显著的权衡,为具备差异化解决方案的新兴技术创造了一个结构性的投资机会。导波射频(Guided RF)互连技术作为一种新兴力量,有望填补这一市场空白,重塑价值链的利润分配。

1.1 驱动力:Nvidia的规模化系统路线图

AI互连压力的核心驱动力源自行业领导者Nvidia的雄心勃勃的系统扩展路线图。其公开计划揭示了未来几年系统密度的指数级增长,这将对物理互连提出严苛要求。

GPU密度的8倍激增: 从2024年到2027年,单个规模化系统(Scale-Up System)中的最大GPU数量预计将从72个飙升至576个(Rubin Ultra VR300 NVL576)。GPU密度的8倍激增将从根本上挑战物理互连的可行性。

铜缆互连的延续: 至关重要的是,Nvidia的路线图表明,至少到2027年,这一代系统的规模化网络(scale-up network)将继续依赖铜缆互连。

机柜功率急剧攀升: 预计单个机柜的总功率将超过600千瓦,加剧了散热和能源效率的挑战。

GPU密度的急剧增加、链路数量和平均长度的增长,以及攀升的功耗,共同构成了一个强大的结构性驱动力,迫使业界必须寻求比现有铜缆技术更高效、更紧凑的互连介质。

1.2 物理障碍:“铜崖效应”及其系统级影响

铜互连技术面临着一个根本性的物理限制,即“铜崖效应 (Copper Cliff)”,其根源在于“趋肤效应 (skin effect)”。在高频下,电流集中在导体的表面,导致有效电阻非线性增加,信号损耗加剧。

量化分析: 在60Hz的低频下,电流可以利用铜导体外层8毫米的区域;然而,在10GHz的高频下,电流的“趋肤深度”急剧缩小至仅0.65微米。

为了补偿这种损耗,工程师必须使用更粗的电缆或缩短传输距离,但这在日益密集的AI机柜中是不可持续的。这一物理限制转化为切实的系统级挑战:

线缆体积与布线复杂性: 粗大的铜缆束导致机柜内部严重拥塞,不仅阻碍了关键的气流,还使得系统的布线、安装和后期维护变得异常困难和复杂。

散热挑战: 密集的线缆束会阻碍空气流通,加剧了热管理问题。液冷技术的普及,部分原因正是由于行业需要在被动铜缆有限的覆盖范围内,尽可能密集地封装GPU,从而导致了极高的热通量。

无法控制的功耗攀升: 为了在有损耗的铜缆上传输信号,需要在两端使用均衡和重驱动信号的电子设备(例如有源电缆AEC中的芯片)。这些额外的电子元件显著增加了机柜的整体功耗预算。

1.3 目标市场定义:价值数十亿美元的短距离互连

导波射频技术瞄准的TAM(Total Addressable Market)是AI数据中心内部价值极高的短距离互连领域。该市场主要涵盖连接GPU之间以及GPU到第一层交换机的链路,其长度范围通常从不足1米到约20米。

这些链路具有两个至关重要的特性:

任务关键型 (Mission-Critical): 它们是AI计算结构的核心。

通常非冗余 (Non-Redundant): 任何瞬时的链路故障都可能导致整个耗资巨大的AI训练任务崩溃,因此对可靠性的要求极高。

基于未来几年大规模GPU集群(如576-GPU系统)的建设计划,这个短距离互连市场的年度价值预计将高达数十亿美元。

简而言之,“铜崖效应”揭示了铜缆的物理极限,而现有解决方案在应对这一挑战时又引入了新的复杂性和成本。这为一种能够在性能、成本和可靠性之间取得更优平衡的新技术创造了绝佳的切入点。

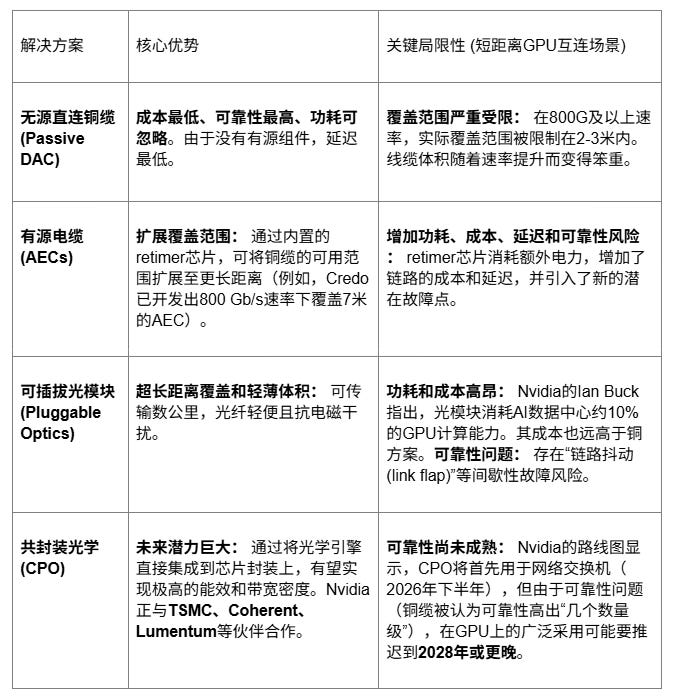

2.0 现有解决方案格局及其局限性

为了应对“铜崖效应”带来的挑战,业界已经部署了多种互连解决方案。本节的战略重要性在于,通过系统性地评估每种方案的优缺点,我们可以清晰地揭示出一个独特的机会缺口,即当前市场未能有效满足的需求集合,这为颠覆性技术的出现提供了坚实的理论依据。

2.1 四种主流互连方案的对比分析

下表系统地评估了四种主流的短距离互连解决方案,并重点分析了它们在AI规模化扩展场景下的关键局限性。

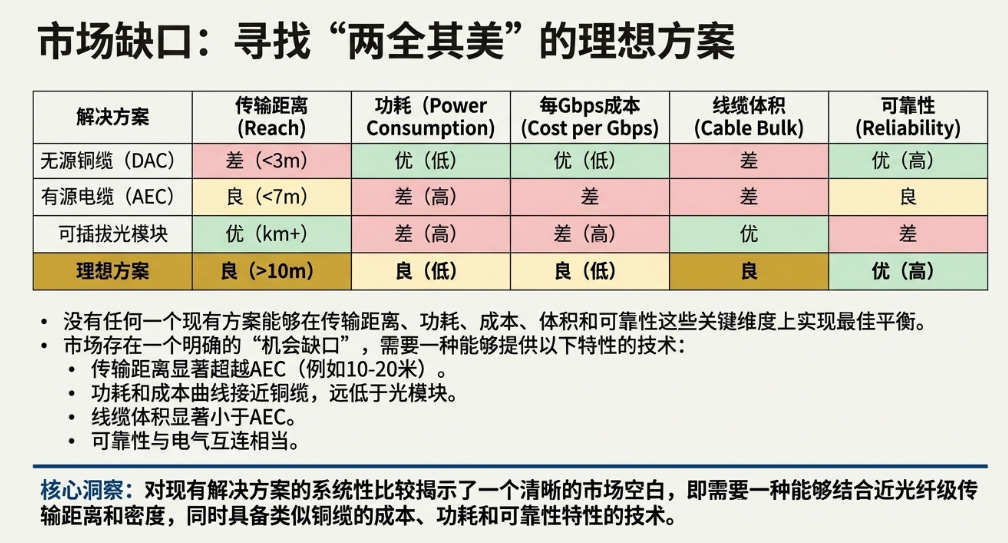

2.2 综合视图:市场中的明确“机会缺口”

基于上述分析,一个清晰的结论浮出水面:在2025-2028年的关键时间窗口内,没有单一的现有解决方案能够完美地满足GPU规模化扩展在覆盖范围、功耗、成本、体积和可靠性等所有关键指标上的要求。这形成了一个明确的“机会缺口”,市场迫切需要一种具备以下特性的新技术:

覆盖范围: 显著超越AECs,达到10-20米级别,以支持机柜内和跨机柜的连接。

功耗与成本: 其功耗和成本曲线应接近无源铜缆,远低于可插拔光模块。

线缆体积: 线缆直径和体积应显著小于同等性能的有源电缆(AECs)。

可靠性: 必须被证明与高度可靠的电气互连相当,以满足任务关键型AI应用的需求。

这个已明确定义的缺口,为导波射频等颠覆性技术提供了精确的攻击向量,为我们下一章节的深入分析奠定了基础。

3.0 颠覆者:导波射频 (Guided RF) 互连技术

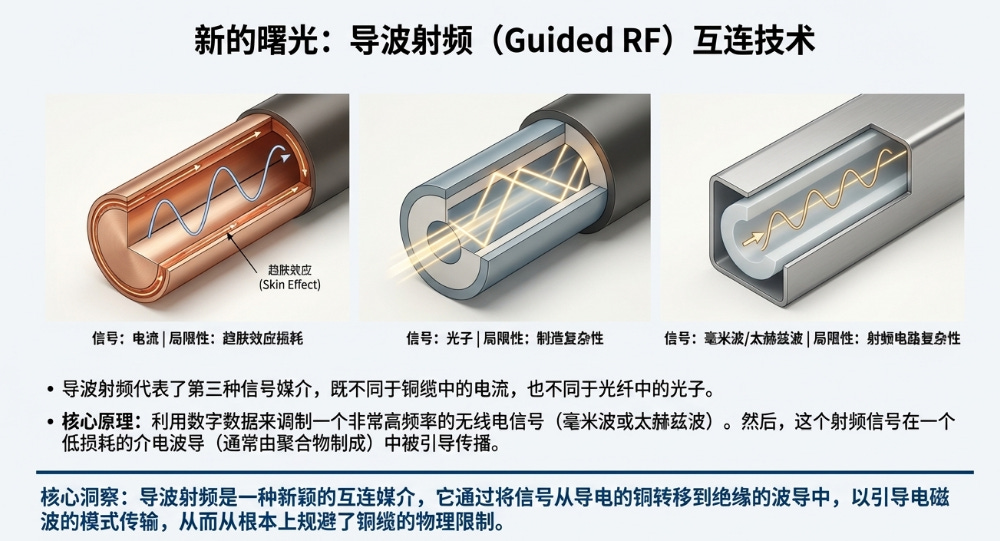

导波射频(Guided Radio-Frequency)是一种新颖的信号传输媒介,其基本原理与铜缆中的电流和光纤中的光子有本质区别。它代表了第三种信号传输方式。本节的战略意义在于,通过剖析这项技术的原理、关键倡导者及其商业化进展,来评估其作为投资标的的可信度和颠覆潜力。

3.1 技术原理:绕过“铜崖效应”

导波射频的核心概念是:使用数字数据调制一个高频无线电信号(毫米波或太赫兹频段),然后通过一个低损耗的聚合物介电波导来引导该信号的传播。

这种方法从根本上避免了铜的趋肤效应损耗,因为它将信号的能量从导体(铜线)转移到了介电质(聚合物)中的引导电磁模式。信号传输的主要限制因素从铜的频率相关损耗,转变为波导的插入损耗、耦合效率以及收发器芯片的性能。

3.2 倡导者 1:Point2 Technology的毫米波 (mmWave) 方案

Point2 Technology是导波射频商业化的主要推动者之一,其解决方案被称为“有源无线电缆 (Active Radio Cable, ARC)”。

技术细节:

媒介: 使用多个被称为“e-Tubes”的聚合物介电波导。

频率: 在90 GHz和225 GHz的毫米波频段工作。

芯片: 收发器芯片采用成熟的28nm CMOS工艺制造,有助于控制成本和保障产能。

性能声明:

覆盖范围: 可在10-20米距离内传输信号且无显著损耗。

功耗与成本: 宣称功耗和成本约为同等光模块解决方案的33%。

体积: 体积约为同等有源电缆(AEC)的50%。

尽职调查要点: 源文件指出其1.6 Tb/s电缆由8个448 Gb/s波导构成的宣称存在内部不一致,这要求在投资前对其吞吐量定义(如双向与单向、净荷与线速)进行严格澄清。

商业化与生态系统进展:

资金: 已成功获得超过7700万美元的风险投资。

战略合作伙伴:

Molex: 作为关键投资者和制造伙伴,已证明可在其现有生产线上制造ARC电缆,解决了规模化生产的一大障碍。

富士康互连技术 (FIT): 合作开发符合多源协议(MSA)标准的1.6T和3.2T产品,旨在推动标准化和多供应商生态。

博世创投 (Bosch Ventures): 作为B轮融资的参与者,为该技术的潜力提供了进一步的产业背书。

3.3 倡导者 2:AttoTude的太赫兹 (THz) 方案

AttoTude采用了频率更高的太赫兹方案,其创始人Dave Welch是光通信巨头Infinera的联合创始人(Infinera后被诺基亚以23亿美元收购),深厚的行业背景为其技术主张增添了可信度。

技术定位: AttoTude明确将光子技术的缺点(功耗、温度敏感性、可靠性问题)作为其市场切入点。

技术与现状:

频率: 工作在300-3,000 GHz的太赫兹频段。

覆盖范围: 目标覆盖范围可达40米。

商业化阶段: 该技术尚未集成到可插拔的外形中,表明其商业化进程比Point2更为早期。

市场定位: AttoTude代表了一种风险更高但潜在性能上限也更高的导波射频方案。

3.4 独立技术验证

“波导无线电”的核心概念并非空中楼阁,已获得独立学术研究的支持。

学术支持: 一篇发表在《Scientific Reports》上的研究论文描述了一种“E-TUBE”链路,证实了其物理原理的合理性。该研究使用28nm CMOS射频收发器,在70GHz的载波上实现了近25GHz的带宽,成功在3米距离上传输了25 Gb/s的数据。

工程差距: 尽管如此,我们必须审慎地指出,已发表的演示性能(25 Gb/s over 3m)与商业产品宣称的性能(数百Gb/s over 10-20m)之间存在显著的“工程差距”。这突显了将实验室原型技术规模化、产品化所需面临的巨大工程挑战,包括在波导损耗、耦合技术和收发器设计上的重大改进。

既然导波射频技术在原理上可行,且已有商业实体在积极推动,那么下一个关键问题就是:它将如何影响现有产业的价值分配?这将是下一章节的分析核心。

4.0 投资分析:价值链影响与利润池重塑

导波射频技术的成功引入,不会创造一个全新的市场,而是将对现有数十亿美元的短距离互连市场利润池进行一次激进的重新分配。本节的核心目的,是剖析这一价值转移过程,并识别出具体的“做多”和“做空/配对交易”机会。如下动态所示,这意味着将直接从当前由AECs主导的高增长细分市场中夺取份额。

4.1 Alpha机遇 1 (做多):电缆与连接器制造商

投资论点: 大型、多元化的电缆和连接器制造商(如 Molex、富士康互连技术 (FIT))在结构上处于有利地位,能够从导波射频的兴起中受益。

技术不可知论 (Technology Agnostic): 对于这些公司而言,将电缆内部的介质从铜线转变为聚合物波导,是其核心业务的一次演进,而非颠覆。它们依然生产高精度的物理组件和连接器。

生态系统整合: 关键参与者如Molex和FIT已经作为投资者或合作伙伴深度介入Point2 Technology等初创公司。这不仅降低了技术转型的风险,还为其提供了通往大批量生产的清晰路径。

利润/销量提升潜力: 作为比无源DAC更复杂的组件,有源无线电缆(ARCs)可能带来更高的单价。同时,通过支持更密集的系统设计,它们也可能驱动更高的整体销量。

4.2 Alpha机遇 2 (做空/配对交易):Retimer与AEC专业厂商

投资论点: 导波射频的成功将对那些核心价值主张在于通过retimer芯片延长铜缆覆盖范围的供应商构成直接的替代威胁。这些公司包括 Astera Labs、Marvell、Broadcom 和 Credo。

直接替代: ARCs旨在解决与AECs完全相同的问题(即在超出无源铜缆范围的距离上传输高速信号),但声称在功耗、成本和体积上更具优势,形成了直接的替代关系。

增长预期压力: 许多retimer/AEC供应商的高估值是基于AEC市场将持续快速增长的预期。导波射频为这一增长叙事带来了可信的威胁,可能压制其估值。

商品化风险: 如果导波射频成功取代3-10米范围内的AECs(这正是AEC增长的“甜蜜点”),剩余的AEC市场可能会变得竞争更激烈,专注于更短的距离或特定功能,从而压低利润率。

4.3 Alpha机遇 3 (观点微妙):光学元件供应商

投资论点: 导波射频对光学行业的影响并非铁板一块,而是呈现出“杠铃形 (barbell-shaped)”的特点。它主要挑战某个特定的未来增长领域,而其他领域则不受影响甚至可能受益。

不受影响/看涨的细分市场

规模化扩展/长距离光学 (Scale-Out & Long-Reach Optics): 在跨数据中心、集群间的长距离连接中,光学技术仍然是唯一可行的选择,导波射频在此领域并非竞争对手。

共封装交换机光学 (Co-Packaged Switch Optics): Nvidia的路线图明确将在其Spectrum-X Photonics交换机 (预计2H 2026年上市) 上采用CPO。导波射频不与此应用竞争,该市场将继续增长。

可能被颠覆的细分市场

近封装/共封装GPU光学 (Near-Package/Co-Packaged GPU Optics): 这是主要受威胁的领域。如果导波射频在2027-2028年被证明“足够好”且比光学方案更可靠,它可能会延迟或减小该特定应用的TAM,推迟“光进铜退”在GPU封装上的最终实现。

4.4 Alpha机遇 4 (新兴做多机会):射频与混合信号半导体

投资论点: 导波射频的采用将为射频集成电路 (RFICs) 和混合信号片上系统 (SoC) 创造一个新的、大批量的需求驱动力。

成熟工艺节点: Point2的技术使用了成熟的28nm CMOS工艺。这意味着价值不在于获取尖端的制程能力,而在于独特的设计专长。

竞争壁垒: 真正的竞争护城河不在于半导体工艺(进入门槛低),而在于系统级协同设计 (system-level co-design) 和集成能力,包括高频RFIC设计、低损耗封装技术和大规模高频测试能力。

投资启示: 价值将流向那些在交付复杂、可靠的射频片上系统方面有良好记录的公司,而不仅仅是纯粹的数字设计公司。

在明确了价值链上的潜在赢家和输家之后,我们必须对该技术成功的可能性进行情景分析,并制定严密的监控计划,以确保投资决策能够动态调整。

5.0 风险、情景与监控计划

导波射频的成功并非必然,其投资论点是可操作且可证伪的。本节的目的是系统性地评估围绕该技术的竞争护城河、未来发展路径,并提出具体的监控指标,以便我们动态跟踪和验证核心投资假设。

5.1 竞争护城河与进入壁垒

导波射频市场的长期价值创造将依赖于建立强大的竞争护城河。

弱护城河 - 工艺技术: 由于该技术使用成熟的CMOS节点(如28nm),半导体制造本身不是一个重要的进入壁垒。资金雄厚的竞争者可以相对容易地获得产能。

强护城河 - 系统协同设计与认证: 真正的护城河在于以下三点:

系统级集成: 将RFIC、封装、连接器和波导进行协同设计,以在规模化生产中提供可靠性能,这是一项复杂的多学科工程挑战。

超大规模客户认证: 通过大型云服务商漫长而严格的认证周期是获得大订单的前提。这一过程本身就建立了强大的客户粘性和转换成本。

经过现场验证的可靠性: 对于任何故障都可能导致整个AI训练任务失败的非冗余链路,拥有大规模部署下经过现场验证的可靠性记录,是最强大的竞争优势。

5.2 标准化动态:规模化之路

标准化进程将对导波射频市场的最终形态产生决定性影响。超大规模客户强烈倾向于选择拥有多家供应商、遵循统一标准的组件,以确保供应链弹性和有竞争力的定价。

关键问题在于:导波射频会成功地建立一个像QSFP之于光模块那样的互操作标准,还是会停留在专有的、单一来源的解决方案集合?这两种路径将导致利润池的结构截然不同:标准化将价值转向规模制造和卓越运营,而专有方案则将价值集中在知识产权(IP)和设计上。Point2与富士康合作开发符合MSA标准的产品,表明其意图走向标准化道路。

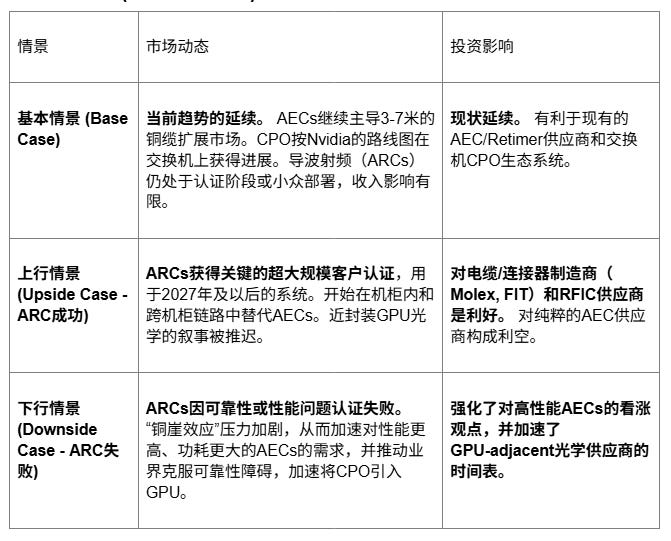

5.3 情景分析 (12-36个月展望)

5.4 关键监控指标与尽职调查清单

为动态跟踪此投资论点的进展,建议设立以下可操作的尽职调查清单:

技术验证: 是否存在来自客户或第三方的、在真实热应力环境下对1.6T/3.2T ARCs的性能(误码率、覆盖范围)验证报告?

标准化与互操作性: 是否有证据表明多源协议 (MSA) 的采用已扩展到最初的Point2/富士康生态系统之外?是否已证明其与主流外形(如OSFP, QSFP-DD)的互操作性?

商业采纳信号: 是否有任何一家超大规模云服务商已公开宣布完成认证或授予设计中标?这是最关键的买入/卖出信号。

可靠性数据: 是否有关于现场可靠性(如平均无故障时间)的公开披露,特别是与光学领域“链路抖动”问题相比较的数据?

现有厂商路线图变化: Nvidia等公司的公开互连路线图是否有变动?例如,其铜缆路线图的时间被更改,可能预示着压力变化和对中间解决方案的紧迫性增加。