Celestica

探讨谷歌增加供应商传闻对 Celestica 长期增长的影响

1. 谷歌供应策略调整的背景

当前,人工智能基础设施需求正处于指数级爆发期。超大规模云服务商(Hyperscalers)正经历从通用GPU算力向定制化ASIC(专用集成电路)转型的关键技术拐点。

谷歌作为这一趋势的领头羊,其第七代TPU “Ironwood” 的发布,标志着其在人工智能推理负载领域已全面押注定制化芯片。这种战略转型不仅是技术路径的选择,更是对底层基础设施(ASIC-specific infrastructure)交付能力的巨大考验。

近期,Digitimes的一份报告指出谷歌计划引入英业达(Inventec)作为新供应商,引发了Celestica(CLS)股价的短期波动。

其中ASIC龍頭Google,傳將把旗下TPU伺服器的L10~L11組裝訂單,擴大委由台廠代工,英業達傳出受惠,然公司拒絕評論,僅表示2026年會大幅增加AI伺服器產能。

Google的TPU伺服器L10之後的組裝業務,由Google自家工廠及加拿大廠Celestica負責。英業達一直都是Google TPU伺服器主機板供應商,也就是負責L6,如今傳出進一步吃到L10~L11訂單,將在美國德州新廠出貨。

然而,机构投资者应注意到,这并非市场首次出现此类传闻。早在去年Q2,管理层就曾针对“市场份额流失”的类似猜测进行过有力回击,并证实公司在核心客户中的份额实际上在持续提升。

Todd Adair Coupland

Great. There’s been a number of questions on switch market share. I wanted to turn to server market share. It seemed like you had lost a little bit at the end of last year. Now it’s coming back. Could you just frame up what your server market share trends are at the moment?

Robert Andrew Mionis

Yes, thanks. So I would say that we are gaining share with our largest customers with respect to AI server market share. Frankly, a lot of that is just due to strong execution and ability to build these very complex products at scale. And as Mandeep mentioned, we just went through a technology transition. We see these programs starting to ramp in the third quarter and gaining some significant momentum as we exit the year, and also into next year. And we also expect this product line to produce probably even more revenues based on that increased share as we get into late ‘26 and into ‘27 and beyond based on next-generation programs.

随着Cesletica即将于1月29日发布财报,市场对Celestica在ASIC组装与网络交换机领域的地位再次聚焦。市场目前的恐慌主要源于对“存量竞争”的误读,忽视了谷歌ASIC战略带来的整体增量空间。

2. 产能外溢 vs. 竞争威胁

在当前的“产能受限时代”,供应商多元化往往是确保供应链弹性的战略必然。根据谷歌高管在内部会议上的表述,公司计划每6个月将AI服务能力翻倍。这种近乎疯狂的扩张速度,早已超出了单一供应商的物理产能上限。

谷歌引入新伙伴更应被视为“需求过剩导致的产能外溢”。由于Celestica坚持轻资产运营模式,其生产线的扩张速度始终保持审慎,以确保经营杠杆的优化。面对谷歌这种量级的增长目标,Celestica无法、也不愿通过激进举债来独吞全部订单。因此,引入英业达等厂商是为了填补算力基建的巨大缺口,而非对Celestica现有份额的替代。

Celestica 的产品库存水平处于 5 年低点,仅为 65 天,这表明公司能够迅速将库存转化为产品收入,反映了其强大的执行力和客户需求的旺盛。引入新供应商是行业扩容的必然结果,反映了Alphabet对未来需求极度乐观的预期。

在确认了需求端的稳固性后,我们需要进一步审视Celestica在运营层面构建的核心竞争优势。

3. Celestica 的核心竞争力与经营护城河

Celestica的经营哲学在于“保守扩张”与“高经营杠杆(Operating Leverage)”之间的战略平衡,这在波动的市场环境中为投资者提供了极高的风险对冲价值。

经营杠杆评估

与CoreWeave等激进扩张、背负巨额债务与营收比风险(Debt-to-revenue risk)的第三方运营商不同,Celestica的财务结构极为健康。公司通过优化内部流程而非盲目扩建厂房,实现了卓越的经营杠杆。这种模式确保了在AI需求波动时,公司拥有更高的“安全边际(Margin of Safety)”,能够通过持续的盈利修正(Earnings Revisions)推动股价上涨。

运营效率展示

库存周转: 库存周转天数已降至65天,创下5年来最低记录,显示出其产品在超大规模客户中的极高流动性。

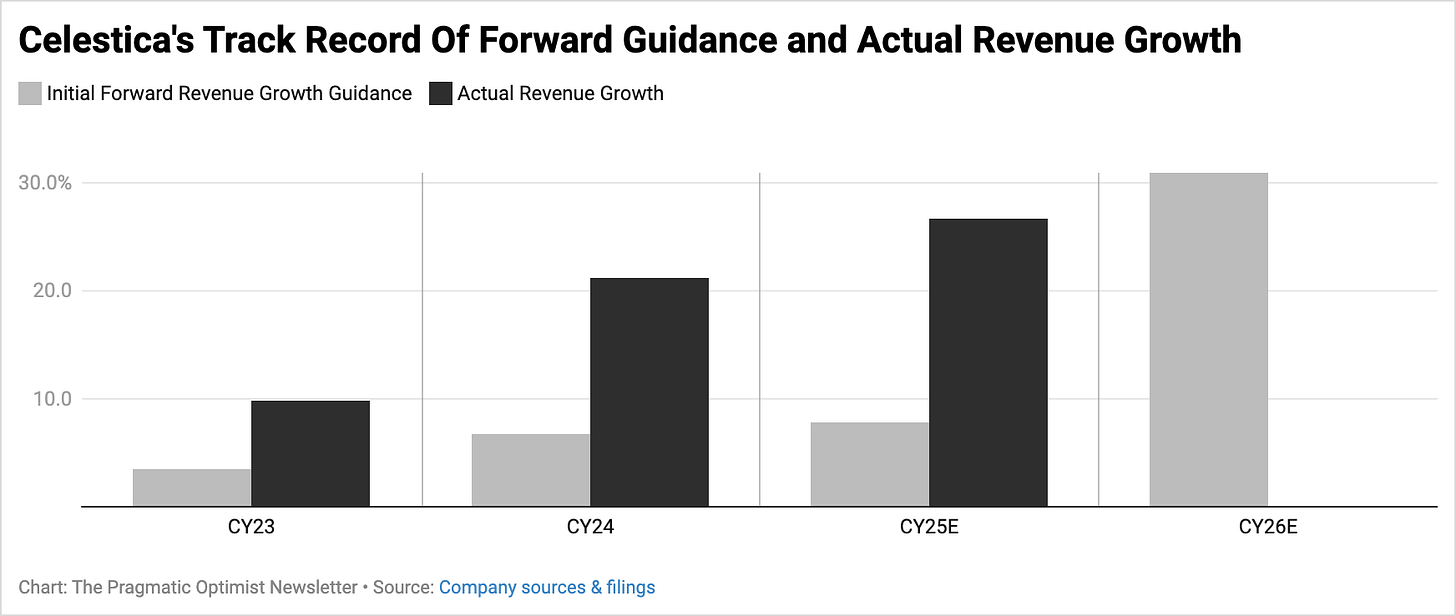

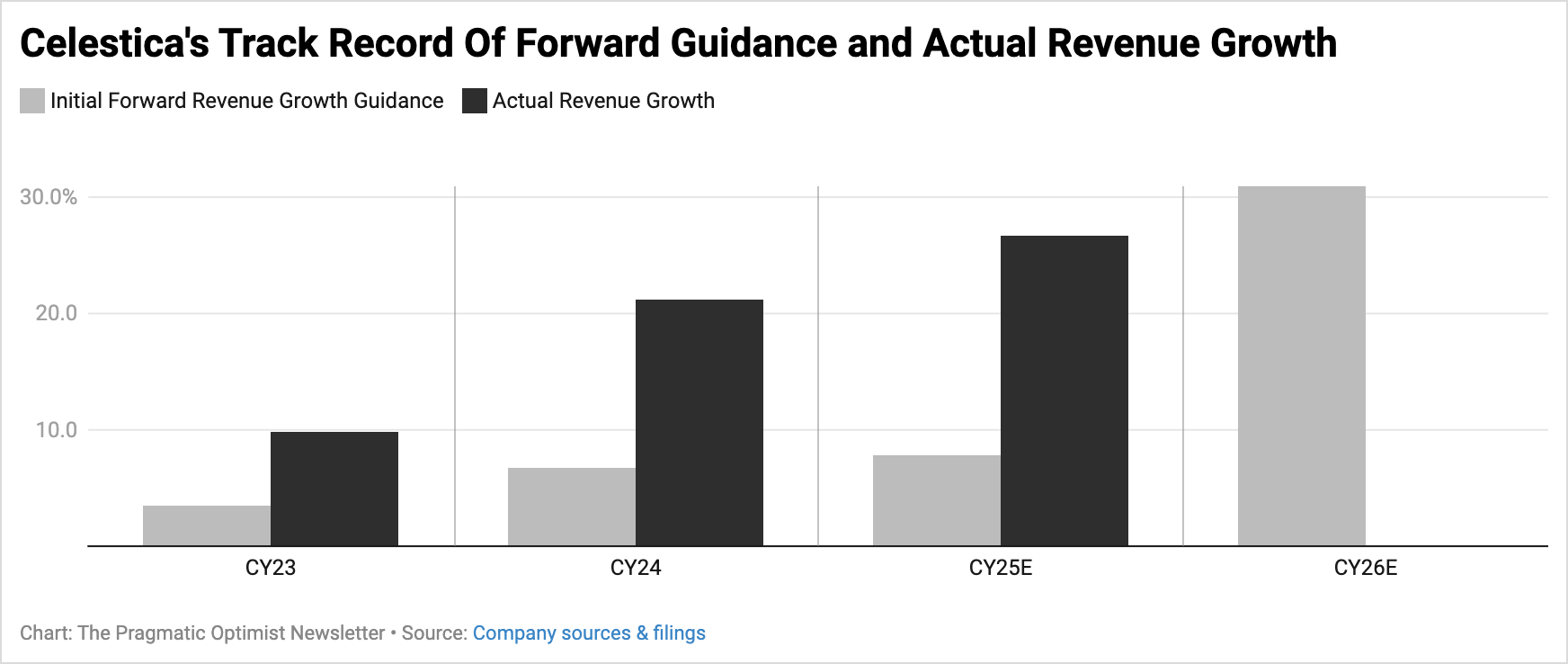

保守引导模式: 观察历史数据(上图),管理层惯于在年初给出保守指引并随季度上调。这意味着目前预期的CY25收入增长27%和CY26增长31%很可能只是“业绩地板”而非上限。

财务健壮性: 与高杠杆同行相比,Celestica依靠内部现金流支撑增长,在资产负债表表现上更符合机构投资者的长期持仓标准。

这种基于运营效率而非单纯资本堆砌的护城河,使得Celestica能够从容应对供应链节点的增加,并转向更高价值的技术演进。

4. 前瞻性增长引擎:网络通信与技术演进

在AI集群中,网络连接技术是决定整体算力效率的“心脏”。Celestica正在从单纯的硬件组装商进化为高性能计算(HPC)网络的关键赋能者。

技术路线图分析

Celestica在数据中心交换机市场已占据领先地位。随着800G方案进入成熟部署期,公司已启动1.6T方案的研发与早期应用。这种前瞻性布局确保了其在Alphabet及其他Hyperscalers下一代架构中的首选供应商地位。

以太网趋势:Scale-up 网络的关键拐点

在后ChatGPT时代,以太网正在经历一场革命,特别是在Scale-up网络中逐渐替代昂贵的专用技术。Celestica不仅提供交换机硬件,更是在推动行业向以太网架构转型的技术节点上扮演核心角色。这种结构性红利将长期支撑其利润率的提升。

量化预期

基于技术溢价和市场份额的获取,管理层在2025投资者日大幅上调了预测:

营收目标: CY26营收目标由此前的136亿美元上调至160亿美元。

利润与现金流: 运营利润率指引提升至7.8%,预计自由现金流将达到5亿美元。

随着1.6T技术的启动,Celestica的利润重心将持续上移。然而,在乐观预期下,系统性风险的评估依然不可或缺。

5. 风险因素与战略应对建议

作为审慎的投资者,必须关注高增长预期下的潜在下行压力。

关键风险列举

宏观资本支出波动: 若AI应用端变现受阻,Hyperscalers可能阶段性削减资本支出,影响订单释放节奏。

订单结构性偏移: 需警惕新供应商是否在未来(2026-2027年)实质性侵蚀高毛利的ASIC组装份额。

技术落地风险: 1.6T方案的量产进度若受限,可能压制CY26的利润率上行空间。

战略应对建议

深化ASIC绑定: 强化与Broadcom及Marvell的协同,通过更深度的ASIC集成服务锁定核心客户。

关注1月29日财报澄清: 投资者应密切关注管理层对谷歌积压订单(Backlog)的正面回应,以及是否会进一步上调CY26的盈利目标。

整合风险与机遇,Celestica目前的估值逻辑正处于从“市场恐慌”回归“基本面溢价”的过程。

6. 总结评估:长期胜出者的逻辑回归

综上所述,Digitimes引发的恐慌是典型的市场短期噪音。谷歌引入英业达并非对Celestica执行力的否定,而是为了匹配其每6个月翻倍的激进算力需求。

核心判断

Celestica依然是AI基础设施赛道中罕见的“执行力标兵”。从估值维度看,公司目前交易于52倍 CY25 P/E 和 35倍 CY26 P/E。考虑到CY26 EPS预计将增长40%至$8.2/股,且目前的估值倍数已从去年Q4的泡沫水平(约60倍)回落至极具吸引力的入场点。

最终立场

管理层对未来的信心不仅体现在保守却持续上调的业绩指引中,更体现在极少的内部人士减持活动这一关键指标上。凭借800G向1.6T的平滑过渡、5年低点的库存周转(65天)以及强劲的自由现金流($500M),Celestica在未来的AI军备竞赛中仍是不可替代的领航者。